�л�����ӡ��˰��

��2021��6��10�յ�ʮ����ȫ�����������᳣��ίԱ��ڶ�ʮ�Ŵλ���ͨ����

��һ�������л�������������Ӧ˰ƾ֤������֤ȯ���ĵ�λ���ˣ�Ϊӡ��˰����˰�ˣ�Ӧ�����ձ����涨����ӡ��˰��

���л��������������ھ���ʹ�õ�Ӧ˰ƾ֤�ĵ�λ���ˣ�Ӧ�����ձ����涨����ӡ��˰��

�ڶ�������������Ӧ˰ƾ֤����ָ����������ӡ��˰˰Ŀ˰�ʱ��������ĺ�ͬ����Ȩת����ݺ�Ӫҵ�˲���

����������������֤ȯ���ף���ָת��������������֤ȯ������������Ժ��������ȫ����֤ȯ���׳������Ĺ�Ʊ���Թ�ƱΪ�����Ĵ���ƾ֤��

֤ȯ����ӡ��˰��֤ȯ���ij��÷����գ��������÷����ա�

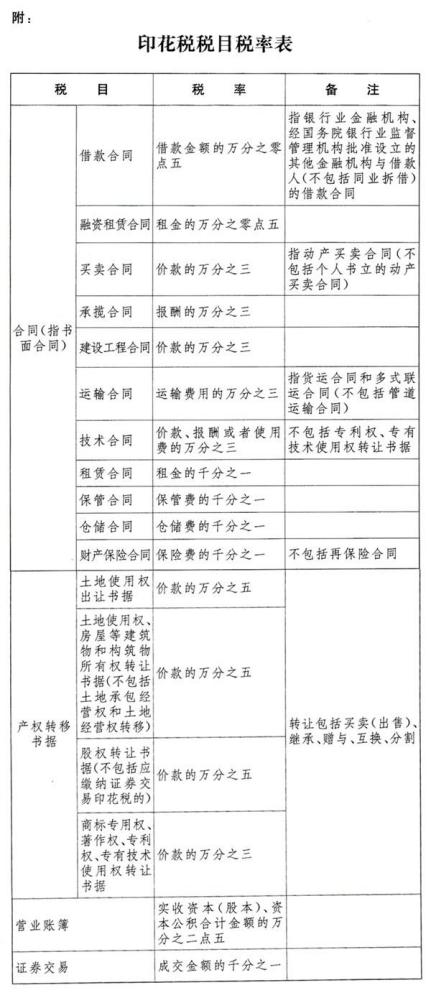

��������ӡ��˰��˰Ŀ��˰�ʣ����ձ���������ӡ��˰˰Ŀ˰�ʱ���ִ�С�

��������ӡ��˰�ļ�˰�������£�

��һ��Ӧ˰��ͬ�ļ�˰���ݣ�Ϊ��ͬ���еĽ���������������ֵ˰˰�

������Ӧ˰��Ȩת����ݵļ�˰���ݣ�Ϊ��Ȩת��������еĽ���������������ֵ˰˰�

������Ӧ˰Ӫҵ�˲��ļ�˰���ݣ�Ϊ�˲����ص�ʵ���ʱ����ɱ������ʱ������ϼƽ�

���ģ�֤ȯ���ļ�˰���ݣ�Ϊ�ɽ���

��������Ӧ˰��ͬ����Ȩת�����δ�������ģ�ӡ��˰�ļ�˰���ݰ���ʵ�ʽ���Ľ��ȷ����

��˰���ݰ���ǰ��涨�Բ���ȷ���ģ�����������ͬ����Ȩת�����ʱ���г��۸�ȷ��������Ӧ��ִ���������ۻ�������ָ���۵ģ����չ����йع涨ȷ����

��������֤ȯ������ת�ü۸�ģ����հ��������Ǽ�����ʱ��֤ȯǰһ�����������̼ۼ���ȷ����˰���ݣ������̼۵ģ�����֤ȯ��ֵ����ȷ����˰���ݡ�

�ڰ�����ӡ��˰��Ӧ��˰��ռ�˰���ݳ�������˰�ʼ��㡣

�ھ�����ͬһӦ˰ƾ֤������������˰Ŀ����ֱ��������ģ����ո������õ�˰Ŀ˰�ʷֱ����Ӧ��˰�δ�ֱ��������ģ��Ӹ�����˰�ʡ�

��ʮ����ͬһӦ˰ƾ֤���������ϵ����������ģ����ո����漰�Ľ��ֱ����Ӧ��˰�

��ʮһ�����ѽ���ӡ��˰��Ӫҵ�˲����Ժ���ȼ��ص�ʵ���ʱ����ɱ������ʱ������ϼƽ����ѽ���ӡ��˰��ʵ���ʱ����ɱ������ʱ������ϼƽ�����ӵģ��������Ӳ��ּ���Ӧ��˰�

��ʮ����������ƾ֤����ӡ��˰��

��һ��Ӧ˰ƾ֤�ĸ������߳�����

���������շ��ɹ涨Ӧ��������˰�����פ��ʹ�ݡ����¹ݺ�����֯פ����������Ϊ��ù���������Ӧ˰ƾ֤��

�������й������ž����й�������װ���첿��������Ӧ˰ƾ֤��

���ģ�ũ��ͥũ����ũ��רҵ�����硢ũ�弯�徭����֯������ίԱ�Ṻ��ũҵ�������ϻ�������ũ��Ʒ������������ͬ��ũҵ���պ�ͬ��

���壩��Ϣ������Ϣ����ͬ�����ʽ�����֯���й��ṩ�Żݴ��������Ľ���ͬ��

�������Ʋ�����Ȩ�˽��Ʋ�����������ѧУ����ḣ��������������֯�����IJ�Ȩת����ݣ�

���ߣ���Ӫ����ҽ�����������ɹ�ҩƷ������������������������ͬ��

���ˣ��������������Ӫ�߶����ĵ��Ӷ�����

���ݹ��ú���ᷢչ����Ҫ������Ժ�Ծ���ס�������ϡ���ҵ�������顢�Ʋ���֧��С������ҵ��չ�����ο��Թ涨������������ӡ��˰����ȫ�����������᳣��ίԱ�ᱸ����

��ʮ��������˰��Ϊ��λ�ģ�Ӧ������������ڵص�����˰������걨����ӡ��˰����˰��Ϊ���˵ģ�Ӧ����Ӧ˰ƾ֤�����ػ�����˰�˾�ס�ص�����˰������걨����ӡ��˰��

��������Ȩ����ת�Ƶģ���˰��Ӧ���������ڵص�����˰������걨����ӡ��˰��

��ʮ��������˰��Ϊ���ⵥλ���߸��ˣ��ھ����д����˵ģ����侳�ڴ�����Ϊ�۽������ˣ��ھ���û�д����˵ģ�����˰�������걨����ӡ��˰������취�ɹ���Ժ˰�����ܲ��Ź涨��

֤ȯ�Ǽǽ������Ϊ֤ȯ����ӡ��˰�Ŀ۽������ˣ�Ӧ������������ڵص�����˰������걨���˰���Լ����н������Ϣ��

��ʮ������ӡ��˰����˰������ʱ��Ϊ��˰������Ӧ˰ƾ֤�������֤ȯ���ĵ��ա�

֤ȯ����ӡ��˰�۽�������ʱ��Ϊ֤ȯ������ɵĵ��ա�

��ʮ������ӡ��˰������������߰��μ�����ʵ�а�������������ģ���˰��Ӧ���Լ��ȡ��������֮����ʮ�������걨����˰�ʵ�а��μ����ģ���˰��Ӧ������˰������֮����ʮ�������걨����˰�

֤ȯ����ӡ��˰���ܽ�ɡ�֤ȯ����ӡ��˰�۽�������Ӧ����ÿ������֮�����������걨���˰���Լ����н������Ϣ��

��ʮ������ӡ��˰���Բ���ճ��ӡ��˰Ʊ������˰�������������������˰ƾ֤�ķ�ʽ���ɡ�

ӡ��˰Ʊճ����Ӧ˰ƾ֤�ϵģ�����˰����ÿö˰Ʊ����촦�Ǵ�ע����������

ӡ��˰Ʊ�ɹ���Ժ˰�����ܲ��ż��ơ�

��ʮ������ӡ��˰��˰��������ձ����͡��л�����˰�����չ��������Ĺ涨���չ�����

��ʮ��������˰�ˡ��۽������˺�˰����ؼ��乤����ԱΥ�������涨�ģ����ա��л�����˰�����չ����������йط��ɡ���������Ĺ涨���������Ρ�

�ڶ�ʮ����������2022��7��1����ʩ�С�1988��8��6�չ���Ժ�����ġ��л�����ӡ��˰����������ͬʱ��ֹ�� [6]

��������ִ��-��ƴ�����ʵ����Ʒ��-���Ż�ƣ����̲�˰���һվʽ����ƽ̨��2003������Ļ�ƹ�˾������רע����ע��-��ƴ���20�ꡣ���Ż�������ֹ�˾���ṩ������ҵ�����ڡ���չ�ڡ�ת���ڡ��˳���ȫ����̲�˰һվʽרҵ��������˾ע�ᡢ�������ˡ�ִ�ձ������˾ע����˰����ʡ�������ʶ��꣬��ӭͶ���ຣ��������ҵ�ϰ�������ѯ������˾ע�ᡢ�������������й����ˣ�

���������зֹ�˾���ຣʡ�����г����������42��������A��19��1910��

��ѯ���ߣ�0971-5226016 18611692078 0971-8130015 19917305613

�����������ֹ�˾���ຣʡ�����г�����������·71�Ű�̩��ԢA��23��12317�ҡ�

��ѯ���ߣ�0971-6514076 17797148199 0971-5223218 18997279100

��������ע���������˾ע����������̴�������������ִ�զ�����ִ�մ����������ƹ�˾�������������˦�������Ʒ����������ƴ������������˹�˾������˰�����������ִ�ձ��������������˾ע����������������ע���������������ע����������й���ע��������Ƕ�����ע��������DZ�����ע�������ִ�մ���-��������|�����ִ�մ���-��������|�����ִ�մ���-��������

������˾ע�������������˾ע����������й�˾ע��������Ƕ���˾ע��������DZ���˾ע����ϴ��ִ�մ���-��������|�����ִ�մ���-��������|ˮ��������ִ�մ���-��������|���Ŵ���ִ�մ���-��������|������ƹ�˾|��������ִ��|�������̴���

����ִ�մ������������ִ�մ������������ִ�մ���������Ƕ�ִ�մ���������DZ�ִ�մ������ǧ����ִ�մ���-��������|�Ķ����ִ�մ���-��������|����·ִ�մ���-��������|�Ķ����ִ�մ���-�������ˡﰲ̩��Ԣִ�մ���-��������

����ע���ַ����������ע���ַ����������ע���ַ�������Ƕ�ע���ַ�������DZ�ע���ַ��ִ�մ���-��������|����ִ�մ���-��������|������ƴ���

����ִ�ձ������������ִ�ձ������������ִ�ձ���������Ƕ�ִ�ձ���������DZ�ִ�ձ�������㳡ִ�մ���-��������|�Ƹ�����ִ�մ���-�������˦�̩��Ԣִ�մ���-��Ʒ��������¥ִ�մ���-��Ʒ���|������Ʒ���|������˾ע��|

������˾ע��������������˾ע�����������й�˾ע���������Ƕ���˾ע���������DZ���˾��Ƕ����㳡��˾ע��-��������|�Ƕ����ù㳡��˾ע��-��������

����������Ʀ���������������Ʀ��������и�����Ʀ������Ƕ�������Ʀ������DZ�������Ʀ�������������������ǹ�˾ע��-��������|����ִ�մ���

���������ѵ���������������ѵ���������л����ѵ�������Ƕ������ѵ�������DZ������ѵ|����ע���ַ|��������й�|������������|����˰�����

�������ʵ����ѵ�������������ʵ����ѵ���������л��ʵ����ѵ�������Ƕ����ʵ����ѵ�������DZ����ʵ����ѵ���������й�˾ע��-��Ʒ���-ִ�ձ��-��˾ע������

�������ȡ֤��ѵ�������������ȡ֤��ѵ���������л��ȡ֤��ѵ�������Ƕ����ȡ֤��ѵ�������DZ����ȡ֤��ѵ

�����������ʦ��ǰ��ѵ�����������������ʦ��ǰ��ѵ�����������������ʦ��ǰ��ѵ�������Ƕ��������ʦ��ǰ��ѵ�������DZ��������ʦ��ǰ��ѵ

������������ʸ�ǰ��ѵ������������������ʸ�ǰ��ѵ���������г�������ʸ�ǰ��ѵ�������Ƕ���������ʸ�ǰ��ѵ�������DZ���������ʸ�ǰ��ѵ

���������ҵ���ʵ����ѵ������������ҵ���ʵ����ѵ������������ҵ���ʵ����ѵ�������Ƕ���ҵ���ʵ����ѵ�������DZ���ҵ���ʵ����ѵ

������ƹ�ҵ���ʵ����ѵ������������ҵ���ʵ����ѵ���������й�ҵ���ʵ����ѵ�������Ƕ���ҵ���ʵ����ѵ�������DZ���ҵ���ʵ����ѵ

�����������ҵ���ʵ����ѵ��������������ҵ���ʵ����ѵ��������������ҵ���ʵ����ѵ�������Ƕ�����ҵ���ʵ����ѵ�������DZ�����ҵ���ʵ����ѵ

������ƹ��ҵ���ʵ����ѵ�������������ҵ���ʵ����ѵ���������й��ҵ���ʵ����ѵ�������Ƕ����ҵ���ʵ����ѵ�������DZ����ҵ���ʵ����ѵ

���������ó���ʵ����ѵ������������ó���ʵ����ѵ������������ó���ʵ����ѵ�������Ƕ���ó���ʵ����ѵ�������DZ���ó���ʵ����ѵ

�������ʩ����ҵ���ʵ����ѵ����������ʩ����ҵ���ʵ����ѵ����������ʩ����ҵ���ʵ����ѵ�������Ƕ�ʩ����ҵ���ʵ����ѵ�������DZ�ʩ����ҵ���ʵ����ѵ

��������������ʵ����ѵ�����������������ʵ����ѵ�����������������ʵ����ѵ�������Ƕ��������ʵ����ѵ�������DZ��������ʵ����ѵ

��������������ʵ����ѵ�����������������ʵ����ѵ�����������������ʵ����ѵ�������Ƕ��������ʵ����ѵ�������DZ��������ʵ����ѵ